Ισχυρά κέρδη 358 εκατ. εμφάνισε η Εθνική Τράπεζα το α' 3μηνο του 2024, με τα κεφάλαια να διαμορφώνονται στα 7,41 δισ. και τα NPEs στο 3,7%.

Η αύξηση των οργανικών κερδών μετά φόρων σε επίπεδο Ομίλου κατά +45% σε ετήσια βάση οδηγεί τα αναλογούντα κέρδη μετά φόρων σε €358 εκατ., ενισχυμένα κατά +38% σε ετήσια και +14% σε τριμηνιαία βάση.

Τα καθαρά έσοδα από τόκους διατηρήθηκαν σε επίπεδα άνω των €600 εκατ., -2.8% σε τριμηνιαία βάση, έναντι του ιστορικά υψηλού Δ’ τριμήνου 2023,αντανακλώντας τον αντίκτυπο από το κόστος αντιστάθμισης και το αυξημένο κόστος χρηματοδότησης που απορροφήθηκαν μερικώς από τη θετική επίδραση της αύξησης των μέσων υπολοίπων δανείων, η οποία οδήγησε τα καθαρά έσοδα από τόκους εξυπηρετούμενων δανείων υψηλότερα σε τριμηνιαία βάση. Το καθαρό επιτοκιακό περιθώριο διαμορφώθηκε στις 326μ.β., υπερβαίνοντας κατά πολύ την εκτίμηση <290μ.β. για το 2024

Η δυναμική των εσόδων από προμήθειες διατηρήθηκε (+15% ετησίως) μετά από ένα εποχικά ισχυρό Δ’ τρίμηνο 2023, αποτυπώνοντας διψήφια ποσοστά αύξησης σε όλες τις επιμέρους κατηγορίες προμηθειών Λιανικής, ιδιαιτέρως δε στις προμήθειες από επενδυτικά προϊόντα και τη χορήγηση δανείων, όπου η αύξηση υπερέβη το +30% σε ετήσια βάση. Ο αριθμός των συναλλαγών αυξήθηκε κατά +13% ετησίως, ως αποτέλεσμα της αύξησης των συναλλαγών στα ψηφιακά κανάλια κατά +26% σε ετήσια βάση

Η συγκράτηση του κόστους συνεχίστηκε, με τις επαναλαμβανόμενες λειτουργικές δαπάνες να αυξάνονται κατά 3% σε ετήσια βάση το Α’ τρίμηνο 2024, αντανακλώντας τις κλαδικές μισθολογικές αυξήσεις του Δεκεμβρίου και τις ομαλοποιημένες1 μεταβλητές αμοιβές, καθώς και τις πληθωριστικές, οι οποίες όμως βαίνουν μειούμενες. Ο δείκτης κόστους προς οργανικά έσοδα διαμορφώθηκε σε επίπεδα κάτω του 30% έναντι στόχου <35% για το 2024

Το κόστος πιστωτικού κινδύνου διαμορφώθηκε σε 55μ.β., σημαντικά χαμηλότερα του στόχου των <65μ.β. που έχουμε θέσει για το 2024, αντανακλώντας τα υψηλά ποσοστά κάλυψης ΜΕΑ σε όλα τα χαρτοφυλάκια (Στάδια 1, 2, 3)

Ο δείκτης απόδοσης ιδίων κεφαλαίων διαμορφώθηκε στο 17,6% σε επίπεδο οργανικών κερδών μετά φόρων και σε 19,7% σε επίπεδο αναλογούντων κερδών μετά φόρων, χωρίς να αναπροσαρμόζουμε για το υπερβάλλον κεφάλαιο CET1 άνω των εποπτικών ορίων

Η ΕΤΕ είναι η πρώτη ελληνική τράπεζα που ανακτά την επενδυτική βαθμίδα μετά την εκδήλωση της ελληνικής κρίσης το 2010

Η ΕΤΕ ανέκτησε την επενδυτική βαθμίδα από την DBRS, ως αποτέλεσμα του ισχυροποιημένου ισολογισμού, της υψηλής οργανικής κερδοφορίας, της σταθερής δημιουργίας κεφαλαιακών αποθεμάτων, καθώς και της ισχυρής χρηματοδοτικής θέσης και ρευστότητας της Τράπεζας

Αύξηση των εξυπηρετούμενων δανείων κατά +€1,1 δισ. ετησίως στα €30,2 δισ. σε επίπεδο Ομίλου. Οι εκταμιεύσεις Λιανικής Τραπεζικής επιταχύνθηκαν το Α’ τρίμηνο 2024 αγγίζοντας τα €0,4 δισ., με αιχμή του δόρατος τα δάνεια προς μικρές επιχειρήσεις και τα καταναλωτικά, αντισταθμίζοντας τις αποπληρωμές σε όλο το χαρτοφυλάκιο Λιανικής Τραπεζικής. Πράγματι, τα εξυπηρετούμενα δάνεια Λιανικής Τραπεζικής παρέμειναν αμετάβλητα σε τριμηνιαία βάση για πρώτη φορά μετά από πολλά χρόνια

Τα εγκεκριμένα αλλά μη εκταμιευμένα επιχειρηματικά δάνεια πέραν των εκταμιεύσεων του Απριλίου ανέρχονται σε €2,9 δισ., ενώ οι εκταμιεύσεις ήδη σημειώνουν ισχυρή ανάκαμψη τον Απρίλιο σε €0,85 δισ. έναντι του εποχικά ασθενούς Α΄ τριμήνου 2024, θέτοντας τις βάσεις για την επίτευξη του στόχου πιστωτικής επέκτασης για το 2024

Η αυξανόμενη έκθεση σε στοιχεία Ενεργητικού σταθερού επιτοκίου παρέχει προστασία έναντι της επικείμενης ομαλοποίησης των επιτοκίων της ΕΚΤ

Οι εγχώριες καταθέσεις επηρεάστηκαν από τη συνήθη εποχικότητα, καθώς και από τη βελτιστοποίηση του καθαρού χρηματοδοτικού κόστους των επιχειρήσεων και τη στροφή μέρους των καταθέσεων προς επενδυτικά προϊόντα. Σε σχέση με το Α’ τρίμηνο 2023, οι εγχώριες καταθέσεις αυξήθηκαν κατά €0,6 δισ., αποτυπώνοντας τις εισροές καταθέσεων από πελάτες Λιανικής.

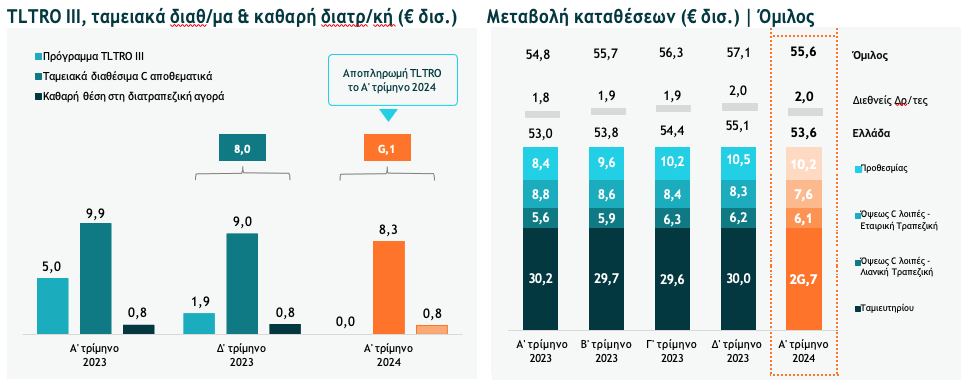

Η ΕΤΕ είναι η πρώτη Τράπεζα που αποπλήρωσε το Πρόγραμμα Συναλλαγών Μακροχρόνιας Αναχρηματοδότησης (TLTRO ΙΙΙ) το Α’ τρίμηνο 2024. Τα καθαρά ταμειακά διαθέσιμα της Τράπεζας ενισχύθηκαν περαιτέρω σε €9,1 δισ. το Α’ τρίμηνο 2024, ως αποτέλεσμα κυρίως των εκδόσεων στα πλαίσια της αύξησης των Ελάχιστων Απαιτήσεων για τα Ίδια Κεφάλαια και τις Επιλέξιμες Υποχρεώσεις (Minimum Requirement for own funds and Eligible Liabilities, «MREL»)

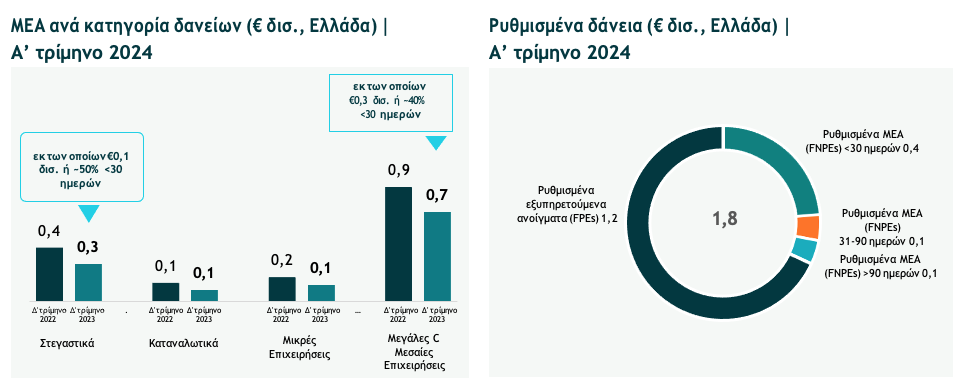

Ο δείκτης ΜΕΑ διαμορφώθηκε σε 3,7% σε επίπεδο Ομίλου, με τα ΜΕΑ μετά από προβλέψεις να ανέρχονται σε €0,2 δισ. το Α’ τρίμηνο 2024

Τα ΜΕΑ διαμορφώθηκαν σε €1,3 δισ. το Α’ τρίμηνο 2024. Ο δείκτης κάλυψης ΜΕΑ από σωρευμένες προβλέψεις ανήλθε σε 86%, με τους αντίστοιχους δείκτες κάλυψης των Σταδίων 2 και 3 να διαμορφώνονται σε 8% και 52% αντίστοιχα

Οι αμελητέες καθαρές ροές ΜΕΑ το Α΄ τρίμηνο 2024 είναι εντός των προσδοκιών μας για φέτος

Ο δείκτης CET1 ανήλθε σε 18,6%, με το Συνολικό Δείκτη Κεφαλαιακής Επάρκειας να διαμορφώνεται σε 21,3%

Η ισχυρή οργανική κερδοφορία ώθησε τον δείκτη CET1 +80μ.β. υψηλότερα σε τριμηνιαία βάση σε 18,6%. Ο Συνολικός Δείκτης Κεφαλαιακής Επάρκειας διαμορφώθηκε σε 21,3%, ενισχυμένος κατά +110μ.β. σε τριμηνιαία βάση.

Ο δείκτης MREL του Ομίλου διαμορφώθηκε σε 26,5%, υπερβαίνοντας την ελάχιστη απαίτηση MREL του Ιανουαρίου 2025 ύψους 25,3% κατά 120μ.β.

Παύλος Μυλωνάς: Η Εθνική Τράπεζα ξεκίνησε το έτος καταγράφοντας ισχυρά οικονομικά αποτελέσματα σε όλους τους τομείς δραστηριοτήτων της

“Η οικονομική δραστηριότητα στην Ελλάδα επιταχύνθηκε κατά τους πρώτους μήνες του 2024, δείχνοντας αυξημένη δυναμική και ανθεκτικότητα έναντι των γεωπολιτικών κινδύνων, με τους βασικούς δείκτες οικονομικής συγκυρίας σε ανοδική τροχιά. Είναι ενδεικτικό ότι, οι συνθήκες στην αγορά εργασίας βελτιώνονται περαιτέρω, ο πληθωρισμός υποχωρεί, οι επενδύσεις παγίου κεφαλαίου εμφανίζουν ενδείξεις επιτάχυνσης, ενώ η ζήτηση για χορήγηση τραπεζικών δανείων βαίνει αυξανόμενη.

Αξιοποιώντας την αναπτυξιακή δυναμική της Ελλάδας, η Εθνική Τράπεζα ξεκίνησε το έτος καταγράφοντας ισχυρά οικονομικά αποτελέσματα σε όλους τους τομείς δραστηριοτήτων της, αντλώντας οφέλη από τα ισχυρά πλεονεκτήματα του ισολογισμού της και τον καθοριστικό μετασχηματισμό της. Επιδεικνύοντας αξιοσημείωτη ανθεκτικότητα στα οργανικά έσοδα μας, τα κέρδη μετά από φόρους αναλογούντα στους μετόχους άγγιξαν τα €360 εκατ. το Α’ τρίμηνο 2024, σημειώνοντας αύξηση κατά +38% σε ετήσια και +14% σε τριμηνιαία βάση, με την απόδοση ενσώματων ίδιων κεφαλαίων να προσεγγίζει το 20% για το τρέχον τρίμηνο (περίπου 18% σε επίπεδο οργανικών κερδών μετά από φόρους).

Τα κεφαλαιακά μας αποθέματα ενισχύθηκαν περαιτέρω, με το δείκτη CET1 στο 18,6% και τον Συνολικό Δείκτη Κεφαλαιακής Επάρκειας στο 21,3%, αυξημένοι κατά +80μ.β. και +110μ.β. σε τριμηνιαία βάση – συμπεριλαμβάνοντας πρόβλεψη για διανομή μερίσματος –, αντανακλώντας τη συνεχιζόμενη ισχυρή δημιουργία οργανικών κεφαλαίων. Το προφίλ ρευστότητας της Τράπεζας που απορρέει από τη μεγάλη και σταθερή βάση καταθέσεων όψεως και ταμιευτηρίου παραμένει ισχυρό, με τα καθαρά ταμειακά διαθέσιμα να αυξάνονται περαιτέρω σε €9,1 δισ. το Α’ τρίμηνο 2024, μετά την αποπληρωμή του Προγράμματος Συναλλαγών Μακροχρόνιας Αναχρηματοδότησης (TLTRO). Η ποιότητα του δανειακού χαρτοφυλακίου παραμένει υψηλή, με αμελητέες ροές Μη Εξυπηρετούμενων Ανοιγμάτων το Α’ τρίμηνο 2024.

Οι εντυπωσιακές οικονομικές μας επιδόσεις, με επίκεντρο τη διατήρηση της οργανικής κερδοφορίας σε υψηλά επίπεδα, σε συνδυασμό με την ισχυρή κεφαλαιακή μας θέση και την υψηλή ρευστότητά μας, μας επέτρεψαν να γίνουμε η πρώτη ελληνική τράπεζα που επανακτά την επενδυτική βαθμίδα, μετά την οικονομική κρίση που εκδηλώθηκε στην Ελλάδα το 2010.

Με το βλέμμα στραμμένο στο μέλλον, παραμένουμε πιστοί στη δέσμευσή μας να στηρίξουμε την ανάπτυξη της οικονομίας και τις αναπτυξιακές πρωτοβουλίες των πελατών μας, προσδίδοντας παράλληλα προστιθέμενη αξία στους μετόχους μας. Με στρατηγική έμφαση στον τεχνολογικό και ψηφιακό μετασχηματισμό μας και έχοντας την αταλάντευτη στήριξη των ανθρώπων μας, συνεχίζουμε να εργαζόμαστε προς την κατεύθυνση της βελτίωσης της εμπειρίας και των προοπτικών των πελατών μας, ως η Τράπεζα Πρώτης Επιλογής.”

Ελλάδα

Τα υψηλότερα οργανικά έσοδα (+21% σε ετήσια βάση), η χαμηλή μονοψήφια αύξηση των λειτουργικών εξόδων σε συγκρίσιμη βάση (+3% ετησίως), καθώς και συνεχιζόμενη ομαλοποίηση του κόστους πιστωτικού κινδύνου οδήγησαν τα οργανικά κέρδη μετά φόρων +45% υψηλότερα σε ετήσια βάση σε €314 εκατ. το Α’ τρίμηνο 2024. Ως αποτέλεσμα, τα αναλογούντα κέρδη μετά φόρων ανήλθαν σε €339 εκατ., παρουσιάζοντας αύξηση +38% σε ετήσια και +13% σε τριμηνιαία βάση, γεγονός που θέτει ισχυρές βάσεις για την επίτευξη του στόχου κερδοφορίας μας για το οικονομικό έτος 2024.

Τα καθαρά έσοδα από τόκους αυξήθηκαν κατά +22% ετησίως σε €578 εκατ., αποτυπώνοντας τα υψηλότερα επιτόκια της ΕΚΤ, την υγιή επέκταση των εξυπηρετούμενων δανείων κατά +€1,1 δισ. ετησίως στην Ελλάδα, καθώς και την αυξημένη συνεισφορά των εσόδων από χρεόγραφα, ωθώντας το καθαρό επιτοκιακό περιθώριο υψηλότερα στις 321μ.β. Σε τριμηνιαία βάση, τα καθαρά επιτοκιακά έσοδα διαμορφώθηκαν -2,8% χαμηλότερα σε σύγκριση με τα ιστορικά υψηλά επίπεδα του Δ’ τριμήνου 2023, ως αποτέλεσμα του κόστους αντιστάθμισης και του αυξημένου κόστους χρηματοδότησης, τα οποία αντισταθμίστηκαν μερικώς από τη θετική επίδραση της αύξησης των μέσων υπολοίπων δανείων.

Τα καθαρά έσοδα από προμήθειες αυξήθηκαν κατά +15% σε ετήσια βάση και διαμορφώθηκαν σε €96 εκατ. το Α’ τρίμηνο 2024, μετά από ένα εποχικά ισχυρό Δ’ τρίμηνο 2023, αποτυπώνοντας διψήφια ποσοστά αύξησης σε όλες τις επιμέρους κατηγορίες προμηθειών Λιανικής Τραπεζικής. Οι πιο αξιοσημείωτες μεταβολές παρατηρήθηκαν στα επενδυτικά προϊόντα (+38% σε ετήσια βάση), με έμφαση στις τραπεζοασφάλειες (bancassurance), τα αμοιβαία κεφάλαια (mutual funds) και τις εκδόσεις εταιρικών ομολόγων, καθώς και στις προμήθειες σχετιζόμενες με τη χορήγηση δανείων (+30% σε ετήσια βάση). Αξίζει να σημειώσουμε ότι ο ψηφιακός μετασχηματισμός συνεχίστηκε με αμείωτους ρυθμούς, παράγοντας εντυπωσιακά αποτελέσματα, με τις συναλλαγές στα ψηφιακά κανάλια να αυξάνονται κατά +26% σε ετήσια βάση το Α’ τρίμηνο 2024, οδηγώντας τον αριθμό των συνολικών συναλλαγών +13% υψηλότερα σε ετήσια βάση.

Σε συγκρίσιμη βάση, οι λειτουργικές δαπάνες αυξήθηκαν κατά +3% ετησίως σε €197 εκατ. το Α’ τρίμηνο 2024, με το δείκτη κόστους προς λειτουργικά έσοδα να διαμορφώνεται σε 29,3% (31,4% το Δ’ τρίμηνο 2023). Η αύξηση του κόστους αντανακλά τις συμφωνηθείσες κλαδικές αυξήσεις μισθών τον Δεκέμβριο και τις ομαλοποιημένες1 μεταβλητές αμοιβές, καθώς και τις πληθωριστικές, οι οποίες όμως βαίνουν μειούμενες.

Οι προβλέψεις για επισφαλείς απαιτήσεις ομαλοποιήθηκαν περαιτέρω σε €38 εκατ. το Α’ τρίμηνο 2024, με το κόστος πιστωτικού κινδύνου να διαμορφώνεται κάτω από τις 50μ.β., στις 47μ.β. επί του μέσου όρου δανείων μετά από προβλέψεις. Το κόστος πιστωτικού κινδύνου της Τράπεζας παραμένει στα χαμηλότερα επίπεδα του κλάδου και αντανακλά τις αμελητέες ροές νέων ΜΕΑ στο τρίμηνο, καθώς και τα υψηλά επίπεδα κάλυψης ΜΕΑ από σωρευμένες προβλέψεις σε όλα τα Στάδια.

Διεθνείς δραστηριότητες

Στις διεθνείς δραστηριότητες, τα αναλογούντα κέρδη μετά φόρων αυξήθηκαν κατά +35% σε ετήσια βάση σε €19 εκατ. το Α’ τρίμηνο 2024, ως αποτέλεσμα των υψηλότερων καθαρών επιτοκιακών εσόδων (+21% σε ετήσια βάση), των ισχυρών καθαρών εσόδων από προμήθειες (+15% σε ετήσια βάση), καθώς και των αυξημένων εσόδων από χρηματοοικονομικές πράξεις και λοιπών εσόδων (€22 εκατ. το Α’ τρίμηνο 2024 από €11 εκατ. το Α’ τρίμηνο 2023).

Ποιότητα Δανειακού Χαρτοφυλακίου

Τα ΜΕΑ σε επίπεδο Ομίλου παρέμειναν αμετάβλητα σε σχέση με το προηγούμενο τρίμηνο σε €1,3 δισ. το Α’ τρίμηνο 2024, ή €0,2 δισ. μετά από προβλέψεις, με τις οργανικές ροές ΜΕΑ να είναι αμελητέες στο τρίμηνο και εντός των προσδοκιών μας.

Ο δείκτης ΜΕΑ σε επίπεδο Ομίλου παρέμεινε στο 3,7% το Α’ τρίμηνο 2024, με τον δείκτη κάλυψης ΜΕΑ από σωρευμένες προβλέψεις να διαμορφώνεται σε 86%. Στις διεθνείς δραστηριότητες, ο δείκτης ΜΕΑ μειώθηκε σε 4,3%, με τον αντίστοιχο δείκτη κάλυψης από σωρευμένες προβλέψεις να ανέρχεται στο 103%.

Κεφαλαιακή Επάρκεια

Η ισχυρή οργανική κερδοφορία ώθησε τον δείκτη CET12 +80μ.β. υψηλότερα σε τριμηνιαία βάση, σε 18,6%, με τον Συνολικό Δείκτη Κεφαλαιακής Επάρκειας (CAD)2 να διαμορφώθηκε σε 21,3%, ενισχυμένος κατά +110μ.β. σε τριμηνιαία βάση. Ο δείκτης MREL2 του Ομίλου ανήλθε σε 26,5%, υπερβαίνοντας την ελάχιστη απαίτηση MREL του Ιανουαρίου 2025 ύψους 25,3% κατά 120μ.β.

Ρευστότητα

Η εποχική μείωση των καταθέσεων Εταιρικής Τραπεζικής, σε συνδυασμό με τη βελτιστοποίηση του καθαρού χρηματοδοτικού κόστους των επιχειρήσεων και τη στροφή μέρους των καταθέσεων προς επενδυτικά προϊόντα, ώθησε τα υπόλοιπα των καταθέσεων στην Ελλάδα στα €53,6 δισ. τον Μάρτιο 2024, -€1,5 δισ. χαμηλότερα σε τριμηνιαία βάση. Είναι σημαντικό ότι οι προθεσμιακές καταθέσεις συνεχίζουν να αποτελούν μόλις το ~19% των συνολικών καταθέσεων, ποσοστό που παραμένει στα χαμηλότερα επίπεδα του κλάδου. Σε σύγκριση με τον Μάρτιο 2023, οι καταθέσεις στην Ελλάδα ενισχύθηκαν κατά +€0,6 δισ. σε ετήσια βάση, αντανακλώντας τις εισροές από πελάτες Λιανικής, ενώ οι διεθνείς καταθέσεις αυξήθηκαν επίσης κατά +€0,2 δισ. σε ετήσια βάση σε €2,0 δισ. Ως αποτέλεσμα, οι καταθέσεις σε επίπεδο Ομίλου ανήλθαν σε €55,6 δισ. τον Μάρτιο 2024, +€0,8 δισ. υψηλότερα σε ετήσια βάση, αποτελώντας το 95% της συνολικής καθαρής χρηματοδότησης της ΕΤΕ.

Το προφίλ ρευστότητας της Τράπεζας παραμένει ισχυρό, με τον δείκτη Κάλυψης Ρευστότητας (LCR) να διαμορφώνεται σε 249%, ο υψηλότερος στην Ελλάδα και από τους υψηλότερους στη ζώνη του ευρώ, ενώ τα καθαρά ταμειακά διαθέσιμα αυξήθηκαν περαιτέρω κατά +€1,1 δισ. σε €9,1 δισ., στα υψηλότερα επίπεδα του κλάδου, με μηδενική έκθεση στο Πρόγραμμα Συναλλαγών Μακροχρόνιας Αναχρηματοδότησης (TLTRO ΙΙΙ) από τον Μάρτιο 2024. Επιπλέον, ο δείκτης Δανείων προς Καταθέσεις ανήλθε σε 60% σε επίπεδο Ομίλου (59% στην Ελλάδα).

Χρ. Μεγάλου (Τράπεζα Πειραιώς) : Πρώτη θετική ένδειξη το α΄ τρίμηνο του 2024 για τους εφετινούς στόχους

Παγκρήτια Τράπεζα: Σε μία εφαρμογή εταιρικός και προσωπικός λογαριασμός

Ακολουθήστε το Lykavitos.gr στο Google News

και μάθετε πρώτοι όλες τις ειδήσεις